IMPOSTOS NO VEXTA

IMPOSTOS NO VEXTA

A diretiva na tela do pedido de venda, Itens do Pedido, "Quantidade de casas decimais que deve ser considerada para o total do item" e "Quantidade de casas decimais que deve ser considerada", podem alterar os valores arredondados, deve-se usar apenas 2 casas decimais para o "total" do item.

Para que o sistema efetue corretamente o rateio do item “Outras Despesas”, este deverá estar cadastrado com a natureza_mercadoria_tipo = 6(Outras Despesas), senão o sistema não reconhece para incluir na base de cálculo dos impostos.

Para que o sistema gere corretamente a Nota Fiscal e seja possível autorizar na Sefaz, a regra precisa estar configurada da mesma forma, no âmbito fiscal, na empresa origem e na empresa destino.

Solicitar ao consultor que verifique o script de faturamento, caso acuse problemas, pois as rotinas alterados podem alterar rotinas padrões do sistema, as quais os consultores usam para cálculos.

Rotina centralizada dos cálculos de impostos no Vexta: PROCEDURE CALCULAR_IMPOSTOS.

ICMS

- É o Imposto sobre Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual, intermunicipal e de comunicação(ICMS), é um tributo estadual que incide sobre produtos de diferentes tipos.

- Para base do cálculo do ICMS: Valor total do produto - valor rateado do desconto + valor rateado do frete + valor rateado do seguro + valor rateado das outras despesas + valor do ipi (se for consumidor final ou tiver ICMS-ST).

- É adicionado na Base de Cálculo do ICMS o valor de IPI caso o cliente seja consumidor Final.

- ERP considera o IPI na base do ICMS apenas se for venda para consumidor final.

IPI

- É o Imposto sobre Produtos Industrializados (IPI). Trata-se de um imposto federal que incide sobre os produtos da indústria nacional ou na importação de produtos estrangeiros no desembaraço aduaneiro. As alíquotas cobradas neste imposto variam de acordo com o produto.

- Conferir se a regra está configurada para buscar a CST no Material, se sim, no cadastro do material, além do percentual do IPI, deverá estar cadastrada a CST correta para calcular o IPI

- Caso cliente use regra de imposto, a criação da flag na regra imposto para configurar se usa ou não o frete na base de cálculo do IPI, vai ser a primeira a ser validada.

- Base de Calculo do IPI é por padrão no vexta a somatório dos campos na TB_PEDIDO_VENDA_ITEM ((QUANTIDADE*VALOR_UNITARIO_SEM_IPI)+ISNULL(VALOR_FRETE,0)+ISNULL(VALOR_SEGURO,0)+ISNULL(VALOR_DESPESA,0)+ISNULL(VALOR_DESCONTO_ACRESCIMO,0)), que é a quantidade total dos itens sem ipi + DESPESAS + SEGURO + FRETE + DESCONTO(O QUAL SERÁ NEGATIVO, ENTÃO IRÁ DIMINUIR).

- Pela REGRA DE IMPOSTO, pode-se escolher, se quer ou não considerar o frete e/ou seguro na Base de Cálculo de IPI.

ICMS-ST

- Substituição tributária(ST) é a transferência da obrigação do recolhimento de um imposto de uma ou várias pessoas que estão em uma cadeia de produção.

- O recolhimento do ICMS ST é a antecipação do ICMS que a empresa (comércio) do seu cliente pagaria ao vender aquela mercadoria ao consumidor final. Portanto, o pagamento do ICMS ST não é uma despesa para a empresa que recolhe. Por quê? Pois o valor que vai ficar destacado na nota fiscal no campo “Substituição Tributária”, será reembolsado para essa mesma empresa que recolheu o imposto no recebimento desta venda.

- Para calcular ICMS ST quando é preciso, a flag "Substituição tributária", no Cadastro de Situção Tributária, deve estar marcada.

- Para calcular ICMS ST quando é preciso, deve existir um cadastro de Margem de Valor Agregado por NCM (NCMmva), para a NCM usada no cadastro do material usado.

- Caso esteja usando uma regra tributária que deve gerar ICMS ST, sem regra de imposto vinculado, e ao enviar a nota para o sefaz, acusar Rejeição: Operação com ICMS-ST sem informação do CEST, este Código Especificador(CEST): deve ser cadastrado no Cadastro de Nomenclatura Comum do Mercosul - NCM.

- O ERP sempre considerar o IPI na base do ICMS-ST.

-

Para calcular a Base do cálculo do ICMS-ST, para os itens que possuem este imposto:

-

passo1: Pegar a base do cálculo do ICMS + o valor de IPI;

-

passo2: Pegar o valor do passo1 e multiplicar pela % Margem de valor agregado(MVA), que aparece na tela de Margem de Valor Agregado por NCM (NCMmva);

-

passo3: Pegar o valor passo2 e somar ao passo1;

-

O Valor do Passo 3 é Base de Calculo do ICMS ST.

-

- Para calcular o Valor do cálculo do ICMS-ST, para os itens que possuem este imposto:

-

passo1: Usar a BC de ICMS, a qual mostra acima como obter e multiplicar pelo (%) Estadual ou (%) Interestadual;

- Você consegue encontrar esse percentual em: Outras Opções > NCMmva > Verifica na NCM adequada.

-

-

dependendo de para onde está enviado a nota fiscal, se for para dentro do estado ou Canal de Vendas: se for presencial, usa-se (%) Estadual:

- se for para fora do estado e Canal de Vendas: não for presencial, usa-se (%) Interestadual:

-

- passo2: Do valor do passo1 é subtraído o Valor de ICMS;

- O Valor do passo2 é o valor de ICMS ST;

-

- Adicionado na Regra Imposto, a flag "Base do ICMS-ST sem considerar o desconto", no qual torna possivel a escolha entre considerar ou não o desconto na base do ICMS-ST. Como padrão a flag vem desmarcada, fazendo com que o desconto seja considerado na base de cálculo. Exemplo:

--> Valor Produto: 124,5

--> Desconto financeiro: 19,90

--> NCM: 50,88%

Cálculo -> 124,5-19,90 = 104,6

-> (104,6 * 50,88%) + 104,6 = 157,82

Agora, com a flag marcada, ele irá desconsiderar este desconto, dessa forma:

--> Valor Produto: 124,5

--> Descont Financeiro: 19,90

--> NCM: 50,88%

Cálculo --> (124,5*50,88% ) + 124,5 = 187,84

PIS/COFINS

- Programa de Integração Social (PIS), o empregado da iniciativa privada tem acesso aos benefícios determinados por lei e ainda colabora para o desenvolvimento das empresas do setor.

- Contribuição para Financiamento da Seguridade Social(COFINS)

- O Percentual da alíquota de PIS e COFINS é cadastrado diretamente no banco na tabela tb_empresa do Mestre, ou na view empresa do ERP.

- A Base de Cálculo de PIS e COFINS considera o valor de desconto, o valor de Frete, Seguros e Outras despesas. Caso não tenha configuração na regra de Imposto.

- A Base de Cálculo de PIS e COFINS não considera o valor do IPI.

- A Base de Cálculo de PIS e COFINS desconsidera o valor de ICMS para produtos com natureza de mercadoria Venda, Compra ou Devolução. Para que considere, caso precise, existe uma flag no cadastro da regra de imposto de PIS e COFINS para "Considerar ICMS na Base de Cálculo". O calculo da Base de PIS/COFINS é: Valor dos Produtos + Frete + Seguro + Outras Despesas - Desconto - Valor de ICMS.

- A BC de Pis/Cofins, reduz o valor de ICMS como padrão.

- Para que o valor de ICMS não seja reduzido na BC de Pis/Cofins, é necesário cadastrar uma Regra Tributária para tal ação. Dentro do cadastro da regra do Tipo PIS ou COFINS, existe a flag "Considerar ICMS na Base de Cálculo":

- Marcada - o valor de ICMS será considerado na BC de PIS e COFINS,

- Desmarcado - o valor de ICMS NÃO será considerada na BC de PIS e COFINS.

- Em outras palavras :

- Se houver regra_imposto cadastrada com a flag "Considerar ICMS na base de cálculo" MARCADA: o valor do icms NÃO será deduzido da base de cálculo do PIS e COFINS para efetuar os cálculos destes dois impostos.

- Se não houver regra_imposto cadastrada ou houver e com a flag "Considerar ICMS na base de cálculo" DESMARCADA: o valor do icms será deduzido da base de cálculo do PIS e COFINS para efetuar os cálculos destes dois impostos.

VALOR TRIBUTOS

- Percentual da alíquota usada para calcular o Valor Aproximado do Tríbutos, que sai na nota, é buscada do cadastro do NCM, campo Alíquota Nacional: ou Alíquota Importação:, dependendo da origem da mercadoria no cadastro do material.

- A Base de Cálculo para calcular o Valor Aproximado do Tríbutos considera do valor do IPI, caso tenha.

- Se a diretiva "Apresentar o total dos Impostos na DANFE (Lei Nº12.741 - Lei da Transparência)" estiver marcada ou se for consumidor final irá apresentar o valor aproximado dos tributos na Danfe.

SIMPLES NACIONAL

- A Base de Calculo é o valor total o item + frete + seguro + outras despesas (caso tenha), subtraindo o valor de desconto.

- % Simples: é buscado do cadastro da empresa, aba Fiscal, campo % do SIMPLES:

- Total Simples: é a multiplicação da base e o %

DIFAL

- DIFAL vem do diferencial de alíquotas que são cobradas no imposto ICMS em estados diferentes. Este diferencial acontece quando uma mercadoria é adquirida em um estado e vendida em outro.

- O negociante que realiza operações entre estados, deve estar atento na hora de recolher o imposto de acordo com este diferencial de alíquotas cobradas.

- A partir de 2019, toda a diferença de alíquota em uma operação interestadual fica no estado de destino. Tudo isso ocorre em vendas a consumidores finais, incluindo os não contribuintes do imposto.

- Esta diferença vem da alíquota interestadual com a alíquota interna do ICMS de cada estado.

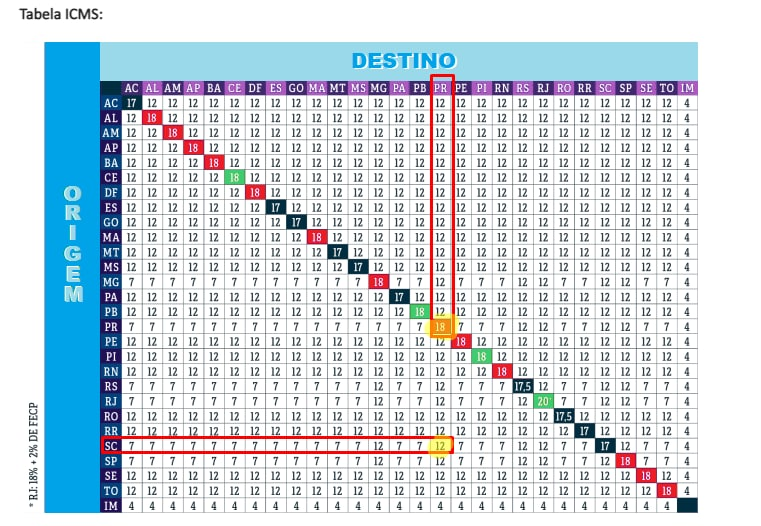

- Para calcular o diferencial de alíquotas, é preciso conhecer a alíquota interna do estado de destino do bem transacionado e a alíquota interestadual cobrada pelo estado de origem.(Planilha acima dos os dados)

DIFAL "POR FORA"

- No Sistema há duas fórmulas de cálculo para Difal: Difal "por fora" e Difal "por dentro".

- Para calcular o Difal "por fora", o diferencial é resultado da subtração entre a alíquota interna no destino e a alíquota interestadual cobrada no estado de origem:

-

Configurar no Cadastro de Alíquotas por Estado: TIPO_DIFAL_N_CONTRIBUINTE = 1 (cálculo da Difal "por fora") (utilizado pela maioria dos clientes)

1o) Base de Cálculo = Valor total do item

2o) valor_icms_interestadual = Base de Cálculo * (percentual ICMS Interestadual / 100)

3o) valor_icms_estadual_destino = Base de Cálculo * (percentual ICMS estadual destino / 100)

4o) valor_difal = valor_icms_estadual_destino - valor_icms_interestadual

Exemplo:-

- Utilizamos como exemplo uma mercadoria de São Paulo vendida para um consumidor final no estado de Goiás, onde a alíquota interna é de 17%. Para o estado de Goiás, é cobrada uma alíquota interestadual de 7% pelo estado de São Paulo.O DIFAL neste caso é de 10%, e é esta parte do ICMS que deve ficar no estado de destino, a partir de 2019.Se esta mercadoria tem um preço final de R$ 2.450,00 o cálculo fica:

- ICMS interestadual: 2.450,00 x 7% = 171,50

- ICMS para o estado de destino (DIFAL): 2.450,00 x (17% - 7%) = 2.450,00 x 10% = 245,00

- Total em ICMS: 171,50 + 245,00 = 416,50

- Outro exemplo, agora como é feito no ERP com dois estados qualquer:

- ICMS Origem: 2.000,00 x 17% = 340

ICMS Destino : 2.000,00 x 12% = 240

DIFAL = 340 - 240 = 100

- ICMS Origem: 2.000,00 x 17% = 340

-

Se for empresa do Simples, verificar a diretiva "Calcular Partilha de ICMS mesmo que seja do Simples Nacional" na nota.

- o vexta o calculo é feito da seguinte forma:

- Verifica a UF da empresa e a UF do cliente, mas se for venda presencial considera como a UF de destino igual a de origem.

- Verifica o campo de isenção de DIFAL da natureza da operação e do cliente.

- o vexta o calculo é feito da seguinte forma:

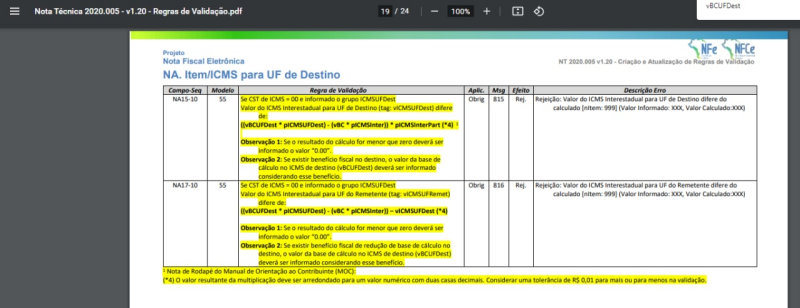

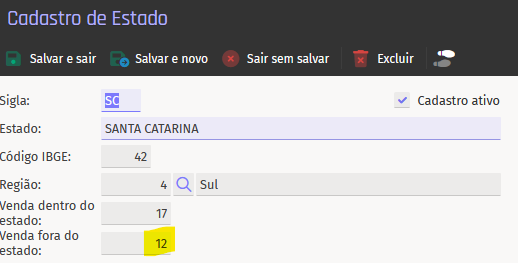

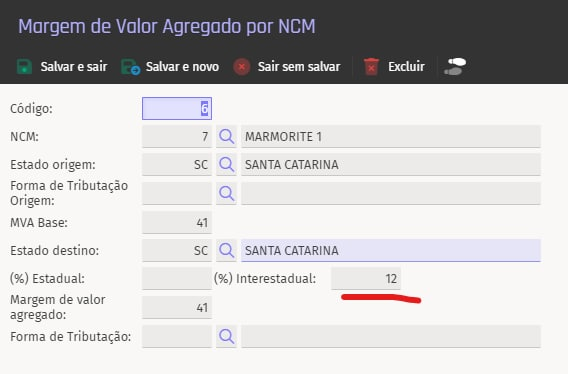

- Para Difal os dados de % sçao buscados do ESTADO_ALIQUOTA(estado) mas só se não tiver este, NCM_MVA(NcmMva). Mais a baixo print das telas.

- Se for consumidor final e UF origem e destino forem diferentes e indicador IE for 9:

- Se for empresa do Simples ou se for do simples e a diretiva definir para calcular:

- pega os itens com tipo compra, venda ou revenda e com as CSTs diferentes de 40 e 41 e calcula o valor do DIFAL como sendo a diferença entre valor do ICMS interno e o valor do ICMS de destino.

- Se for empresa do Simples ou se for do simples e a diretiva definir para calcular:

-

-

- Para calcular o Difal "por fora", o diferencial é resultado da subtração entre a alíquota interna no destino e a alíquota interestadual cobrada no estado de origem:

- Nota Técnica 2020.005 - v1.20

DIFAL "POR DENTRO"

- Para calcular o Difal "por dentro", o diferencial é calculado da seguinte forma:

-

Configurar no Cadastro de Alíquotas por Estado: TIPO_DIFAL_N_CONTRIBUINTE = 3 (cálculo da Difal "por dentro") (usando BC com alíquota estadual DESTINO)

1o) Base de Cálculo1 = Valor total do item

2o) valor_icms_interestadual = Base de Cálculo1 * (percentual ICMS Interestadual / 100)

3o) Base de Cálculo2 = Base de Cálculo1 - valor_icms_interestadual

4o) Base de Cálculo3 = Base de Cálculo2 / (1 -( percentual ICMS Estadual Destino /100))

5o) valor_icms_estadual_destino = Base de Cálculo3 * (percentual ICMS estadual destino / 100)

6o) valor_difal = valor_icms_estadual_destino - valor_icms_interestadual

Exemplo com valor total do item = 2378,80, percentual ICMS Interestadual = 12% e percentual ICMS estadual destino = 20%:-

1o) Base de Cálculo1 = Valor total do item

2378,80

2o) valor_icms_interestadual = Base de Cálculo1 * percentual ICMS Interestadual / 100

2378,80 *12 /100 =285,456 = 285,46

3o) Base de Cálculo2 = Base de Cálculo1 - valor_icms_interestadual

2378,80 - 285,46 = 2093,34

4o) Base de Cálculo3 = Base de Cálculo2 / (1 - percentual ICMS Estadual Destino /100)

2093,34 / (1 - (20/100))

2093,34 / (1 - 0,20)

2093,34 / 0,80 = 2616,675 = 2616,68

5o) valor_icms_estadual_destino = Base de Cálculo3 * percentual ICMS estadual destino / 100

2616,68 * 20 / 100 = 523,336 = 523,34

6o) valor_difal = valor_icms_estadual_destino - valor_icms_interestadual

523,34 - 285,46 = 237,88 (seria o cálculo “por dentro”)

-

-

FCP

- Fundo de Combate a pobreza.

- Se tiver ESTADO_ALIQUOTA para as UFs de origem e destino, com ICMS FCP maior que zero ou ICMS_MVA para a UF de destino com percentual de ICMS FCP:

- pega os itens com natureza operação "6.107" e "6.108" e tipo compra, venda ou revenda e com as CSTs diferentes de 40, 41 e 50 e calcula o valor do ICMS FCP multiplicando o valor total do item mais o frete, o seguro e as ourtas despesas pelo percentual ICMS FCP do ESTADO_ALIQUOTA(estado)

- mas só se não tiver este, NCM_MVA(NcmMva)

- pega os itens com natureza operação "6.107" e "6.108" e tipo compra, venda ou revenda e com as CSTs diferentes de 40, 41 e 50 e calcula o valor do ICMS FCP multiplicando o valor total do item mais o frete, o seguro e as ourtas despesas pelo percentual ICMS FCP do ESTADO_ALIQUOTA(estado)

Complemento de ICMS

- Se não existir o Escopo Fiscal no cadastro da pessoa, a rotina de geração de nota fiscal pega o Escopo da regra que a flag "Utilizar esta regra ao procurar a regra mais adequada à nota fiscal" estiver marcada.